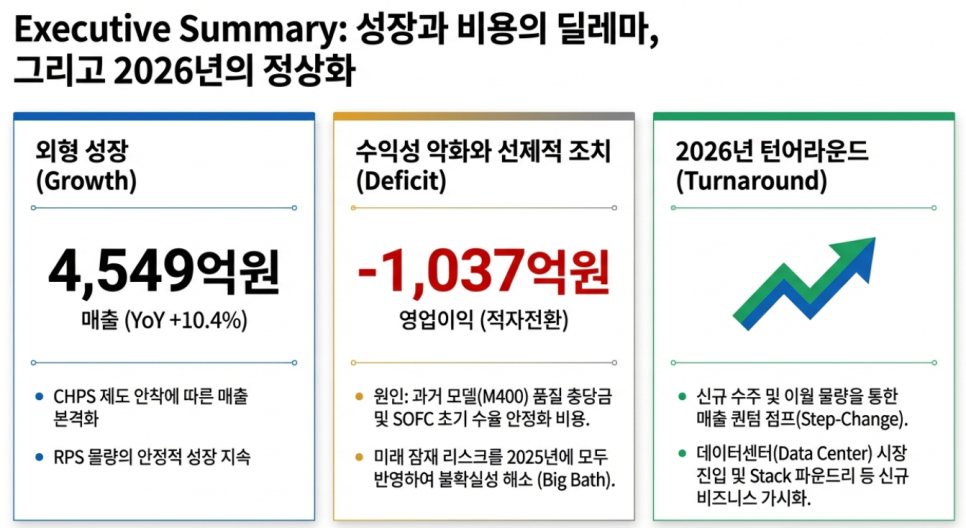

📊 2025년 성적표 : 예상보다 깊었던 '적자의 늪'

▪️매출액: 4,548억 원 (전년 대비 +10.4% 증가)

▪️영업이익: -1,057억 원 (전년 대비 적자 폭 대폭 확대)😱😱😱😱😱😱😱😱😱

▪️당기순이익: -1,328억 원 (적자 전환)😱😱😱😱😱😱😱😱😱

왜 적자가 났을까? (3대 요인)

신제품(SOFC) 학습 비용 : 고체산화물 연료전지(SOFC)의 초기 수율 이슈로 비용이 집중

원재료비 상승 : 백금 등 핵심 원자재 가격 상승

스택(Stack) 교체 비용 : 기존 PAFC(인산형 연료전지) 제품의 유지보수 비용이 증가.

🚀 2026년, 반전을 기대하게 만드는 이유😭

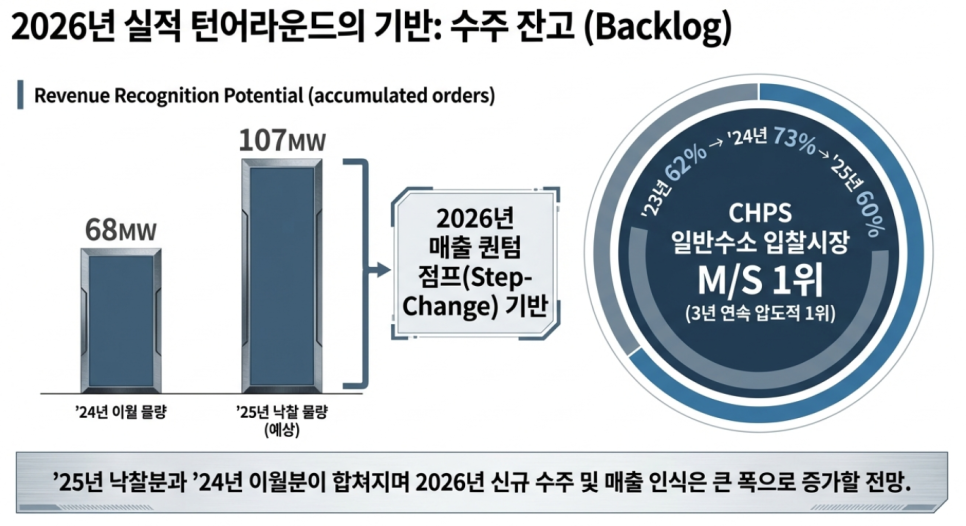

1️⃣지연된 수주 물량의 본격 반영

2025년 수주 목표 중 약 70MW 규모의 CHPS(청정수소 발전 의무화 제도) 물량이 올해로 이월.

올해는 이 이월 물량에 신규 낙찰 물량(약 107MW)이 더해져 연간 200MW 이상의 역대급 수주가 가능할 것.

2️⃣ SOFC 기술의 안정화와 경쟁력

두산퓨얼셀의 SOFC는 금속 지지형 모델로, 경쟁사 대비 내구성이 뛰어남.

초기 수율 문제만 해결된다면, 고효율 차세대 연료전지 시장에서 독보적인 점유율을 지켜낼 수 있음.

3️⃣미국 데이터센터 시장 공략

최근 AI 열풍으로 미국 내 데이터센터 전력 수요가 폭증.

계열사인 하이액시엄(HyAxiom)의 생산 중단에 따라 두산퓨얼셀이 OEM 공급을 전담하게 되면서,

1분기 내 미국향 대규모 수주 소식이 기대.

4️⃣포트폴리오 다각화

SOFC Stack 파운드리 사업 기대. 해외 3개사 협의중.

'실적발표' 카테고리의 다른 글

| [실적발표] 26년 02월 23일 (0) | 2026.02.24 |

|---|---|

| 주요기업 실적 발표 일정 (2026년 2월 23일 ~ 27일) (0) | 2026.02.21 |

| [실적발표] 26년 02월 20일 (0) | 2026.02.20 |

| [실적발표] 26년 02월 19일 (1) | 2026.02.19 |

| [실적발표] 두산에너빌리티, 2025년 실적발표 (0) | 2026.02.17 |