꿈의 기술로만 여겨졌던 양자 컴퓨터가 이제 실험실을 넘어 '돈이 되는 비즈니스' 궤도에 진입했습니다.

2월26일 실적 발표를 통해 2026년을 '실행의 해'로 선포하며 투자자들을 열광시킨

아이온큐의 전략적 행보를 5가지 핵심 포인트로 짚어봅니다.

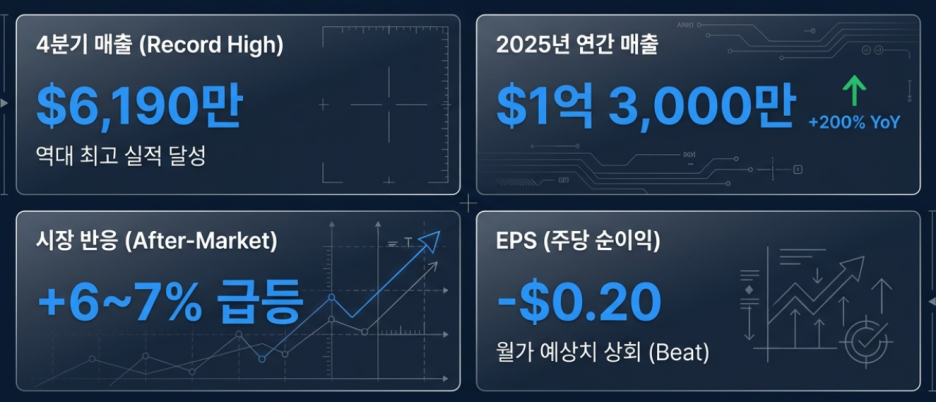

1️⃣ 순수 양자 기업 최초 '매출 1억 달러' 돌파

🔶2025년 연간 매출 1억 3천만 달러(약 1,800억 원)를 기록하며 업계의 기념비적인 이정표를 세웠음.

✅ 폭발적 성장

4분기 매출은 전년 대비 무려 400% 이상 성장.

상장 당시와 비교하면 불과 4년 만에 기업 규모가 50배가량 커진 셈.

✅ 미래 먹거리 확보

아직 매출로 잡히지 않은 계약 잔액이 3억 7천만 달러에 달해 향후 성장세도 매우 견고.

2️⃣ 데이터로 증명한 '비즈니스의 건전성'

🔶과거 "정부 예산에만 의존한다"는 공매도 세력의 비판을 아이온큐는 냉철한 데이터로 반박.

✅ 상업 고객 비중 60%

스위스 '퀀텀 바젤'과의 대형 계약, 한국 KISTI에 5세대 시스템 '템포(Tempo)' 판매 등

민간·글로벌 시장에서의 유효성을 입증.

✅ 국가 안보의 핵심

기밀 사항으로 분류된 다수의 국가 프로젝트는 역설적으로 대체 불가능한 국가적 파트너임을 보여줌.

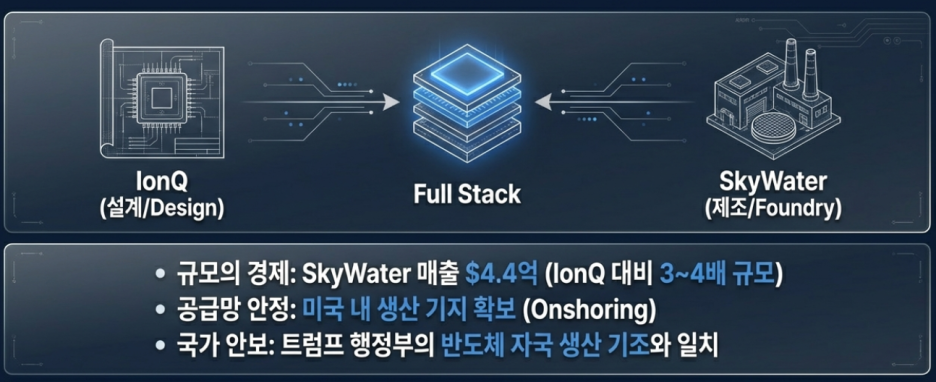

3️⃣ 스카이워터 인수로 구축한 '지정학적 해자'

🔶미국 반도체 기업 스카이워터(SkyWater) 인수는 아이온큐를 '국가대표 양자 기업'으로 격상.

✅ 메이드 인 USA 양자 칩

트럼프 정부의 '온쇼어링' 기조에 맞춰 미국 내 자체 생산 인프라를 확보.

✅공급망 독점

미국과 우방국이 신뢰할 수 있는 양자 플랫폼을 독점적으로 제공하며

2030년 매출 10억 달러 목표에 가까워짐.

4️⃣ '이온 트랩' 방식의 압도적 가성비와 효율성

🔶 초전도체 방식과 달리, 아이온큐의 '이온 트랩(Ion Trap)' 방식은 실전에서 강력한 우위.

5️⃣ 4.7조 원의 실탄과 2030 흑자 로드맵

🔶현재 아이온큐는 약 4.7조 원(33억 달러) 규모의 막대한 현금성 자산을 보유.

✅전략적 자본 투입

주주 가치 희석의 아픔은 있었지만,

단순 생존이 아닌 '스카이워터 인수'와 같은 수직 계열화(인프라 구축)에 투입된 투자.

✅계획된 적자

공격적인 R&D와 인력 확충을 통해 2030년 흑자 전환이라는 명확한 궤도를 따라가고 있음.

💡양자 인프라의 '풀스택 기업'으로의 진화

🔶아이온큐는 컴퓨팅, 네트워킹, 센싱, 보안까지 아우르는 양자 인프라 풀스택 기업으로 탈바꿈했습니다.

➡️ 시장의 예상치를 크게 상회하는 2026년 매출 가이던스는 그들의 자신감을 증명합니다.

인공지능 시대를 열어젖힌 엔비디아처럼, 아이온큐가 양자 시대의 표준을 지배하는

핵심 인프라 기업이 될 수 있을지 주목해 보아야 할 시점입니다.

'종목및차트분석' 카테고리의 다른 글

| [Daily 차트분석] 26.03.03 (0) | 2026.03.03 |

|---|---|

| [분석]아이온큐 21% 폭등의 이면 : 월가가 목표가를 낮춰도 개미가 웃는 이유 (0) | 2026.02.28 |

| [Daily 차트분석] 26.02.26 (0) | 2026.02.26 |

| [종목분석] 삼성E&A, 건설사를 넘어 에너지 전환의 설계자로 (0) | 2026.02.26 |

| [Daily 차트분석] 26.02.24 (0) | 2026.02.24 |