🔶미국 주식에 투자하는 '서학개미'들의

가장 큰 고충은 단연 수익의

22%를 떼어가는 양도소득세입니다.

공들여 키운 수익의 5분의 1 이상을 세금으로

내야 한다는 사실은 투자 의욕을 꺾는 높은 벽이죠.

➡️최근 정부는 국내 증시 활성화와 환율 방어를

위해 미국 주식을 팔고 국내 주식으로 복귀하는

투자자에게 양도세를 전액 면제해주는

'리아(RIA) 계좌'라는

파격적인 승부수를 던졌습니다.

세금을 '영원(0원)'으로 만들어주겠다는 이 달콤한 제안, 과연 아무런 대가 없는 공짜 점심일까요?

➡️ 리아 계좌의 구조를 뜯어보면,

이는 단순히 세금을 깎아주는 혜택이 아니라

투자자의 손발을 1년간 묶어두는

'정교한 설계'에 가깝습니다.

실질적인 투자 판단을 내리기 전,

반드시 짚고 넘어가야 할

치명적인 함정을 분석합니다.

1️⃣ 5월이 지나면 사라지는 혜택,

그리고 '5,000만 원'의 실체

🔶리아 계좌의 기본 메커니즘은

'기존 해외 주식 이관 → 매도 → 원화 환전 →

국내 주식 매수'로 이어짐.

이 과정을 거치면 양도차익에 대해 최대 100%의 세금 감면을 받을 수 있음.

✅타임 트랩

100% 세금 감면 혜택은 올해 5월까지만 유효.

7월, 12월로 매도 시점이 늦어질수록

감면율은 급격히 하락.

➡️정부는 서학개미들에게 지금 당장 미국 시장을

떠나라고 압박하고 있는 셈.

수익이 아닌 '매도 금액' 기준 혜택 한도는

매도 금액 기준 5,000만 원.

양도 차익이 아니라 '전체 파는 금액'이

기준이라는 점.

💡예시 : 원금 1,000만 원으로 4,000만 원의 수익을 낸 종목(총액 5,000만 원)을 매도한다면,

일반 계좌에서는 약 800만 원 이상의

세금이 발생하지만 리아 계좌에서는 0원.

➡️주가가 많이 올라 매도 금액이 5,000만 원을

훌쩍 넘는 우량주를 보유하고 있다면

한도는 순식간에 소진됨.

본인의 포트폴리오 중 어떤 종목을 '희생'시켜 세금을 아낄지 냉정한 계산이 필요.

2️⃣ "다른 계좌도 감시한다"

'순매수 합산 관리'의 덫

🔶리아 계좌의 가장 무서운 점은

이 계좌 하나로 끝나는 게 아니라는 사실.

정부는 '순매수 합산 관리'라는 카드를 통해

투자자의 모든 자산 경로를 추적.

본인 명의의 모든 계좌(연금저축, ISA, DC형 퇴직연금, 일반 주식 계좌 등)에서

미국 주식이나 해외 ETF를 매수할 경우,

리아 계좌의 혜택 한도 5,000만 원이

그만큼 즉시 삭감.

⚠️ 전략가의 경고 :

당신의 퇴직연금이 혜택을 갉아먹고 있다

🔶많은 직장인이 DC형 퇴직연금이나

연금저축에서 미국지수 ETF 자동 매수를 설정해둠.

➡️리아 계좌를 개설한 상태에서

이 자동 매수가 실행되면,

본인도 모르는 사이에 세금 혜택 한도가

야금야금 사라지게됨.

➡️혜택을 온전히 누리려면 사실상

1년 동안 대한민국 모든 계좌에서

미국 투자를 멈춰야 하는

양자택일의 상황에 놓이는 것.

3️⃣ 촘촘한 설계

'12월 23일의 벽'과 '꼼수 방지' 조항

리아 계좌는 정부가 국내 자본 유출을 막기 위해

설계한 '폐쇄적 구조'를 가지고 있음.

✅입구 컷

혜택 대상은 작년 12월 23일 기준 보유분으로 한정.

➡️ 올해 초 미국 증시 랠리에 올라타

새로 매수한 주식은 아무리 수익이 커도

리아 계좌로 옮겨 혜택을 볼 수 없음.

✅꼼수 방지

환전한 원화로 국내 주식을 살 때도 제약이 큼.

삼성전자 같은 개별 종목은 가능하지만,

국내 상장된 미국 지수 추종 ETF(예: KODEX 미국 S&P500 등)는 매수 대상에서 제외.

한국 계좌를 이용해 미국 시장에 간접 투자하려는

모든 통로를 원천 봉쇄한 것.

자금의 구속 리아 계좌로 산 국내 주식은

최소 1년 동안 해당 계좌에 묶여 있어야 함.

원금 인출이 불가능하므로,

1년간 5,000만 원이라는 유동성을

담보 잡히는 셈.

4️⃣ 리아 계좌 적합성 체크리스트

"당신은 YES입니까?"

🔶이 계좌는 모든 투자자에게 정답이 아님.

아래 세 가지 질문에 단 하나라도 머뭇거려진다면

개설을 재고해야 함.

✅ 압도적 수익인가?

매도 차익이 기본 공제액(250만 원)을 간신히 넘는 수준이라면 미국 계좌에 스테이하는 것이 낫다.

800만 원 이상의 세금을 아낄 수 있는

고수익 종목이 있을 때만 의미가 있음.

✅ 미국 투자를 1년 중단할 수 있는가?

향후 1년간 퇴직연금을 포함한 모든 계좌에서

미국 주식 및 해외 ETF 추가 매수를

완전히 멈출 준비

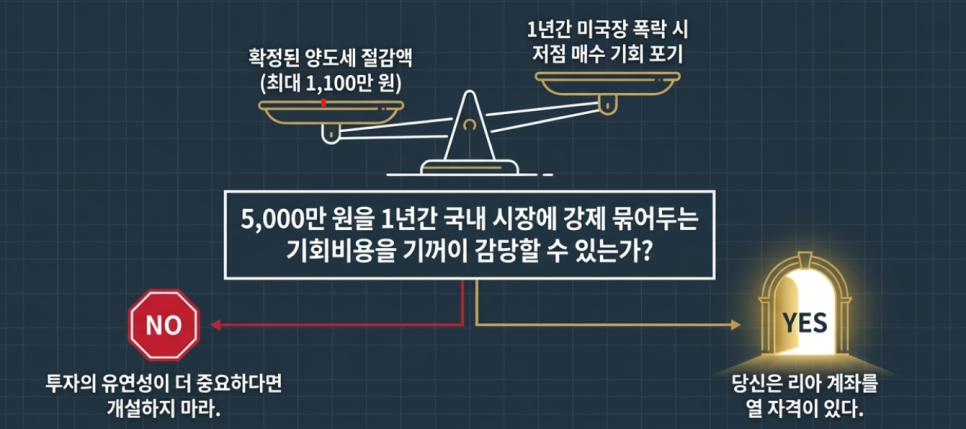

✅ 기회비용을 감당할 수 있는가?

만약 전쟁 종식이나 금리 인하로 미국 시장이

폭발적으로 상승한다면?

리아 계좌에 묶인 5,000만 원은

그 랠리에 동참할 수 없음.

당장의 세금 800만 원을 아끼기 위해 잠재적으로 더 큰 수익 기회를 포기할 수 있습니까?

세금 절약인가, 투자의 자유인가?

🔶리아 계좌는 고수익을 확정한 서학개미에게

분명 매력적인 절세 도구.

➡️그 이면에는 '순매수 합산 관리'라는

보이지 않는 올가미, 1년이라는 시간의 구속이 있음.

사실상 투자자에게 미국 시장에 대한

'숏(Short) 포지션'을 강요하는 것과 다름없습니다.

자산관리의 핵심은 단순히 세금을 줄이는 것이

아니라,

세후 수익률을 극대화하면서도

시장 변화에 유연하게 대응하는 것입니다.

'투자공부' 카테고리의 다른 글

| 당신의 계좌가 파란색인 진짜 이유 : 단타라는 이름의 정교한 카지노에서 탈출하는 법 (1) | 2026.04.02 |

|---|---|

| [인사이트]전 세계 0.1% 엘리트들이 경고하는 '충격 시나리오'와 생존의 기술 (0) | 2026.03.15 |

| 17년 만의 환율 1500원 돌파, 위기인가 기회인가? (생존 전략 6가지) (1) | 2026.03.09 |

| 💰 ISA와 연금계좌, '돈 그릇' 키우는 전략 5가지 (0) | 2026.03.03 |

| [분석]은(Silver) 시장의 구조적 결함과 1%의 비대칭적 선택 (0) | 2026.02.24 |