💸부동산과 예금에 갇힌 당신의 돈,

이제는 ‘성장’에 투자할 때

🔶대한민국 경제의 저성장 기조 속에서

마땅한 투자처를 찾지 못한 자금들이

여전히 부동산과 저금리 예금에 묶여 있습니다.

➡️ "내 자산은 언제쯤 유의미하게 성장할까?"

고민하는 분들을 위해 정부가 내놓은 해답이

바로 ‘생산적 금융 ISA’입니다.

🔶 정부가 투자 손실의 일정 부분을 분담하고

전례 없는 세제 혜택을 주는 이 정책이

과연 우리 포트폴리오의 '게임 체인저'가 될 수

있을까요?

평범한 월급쟁이의 시각으로 분석해 드립니다.

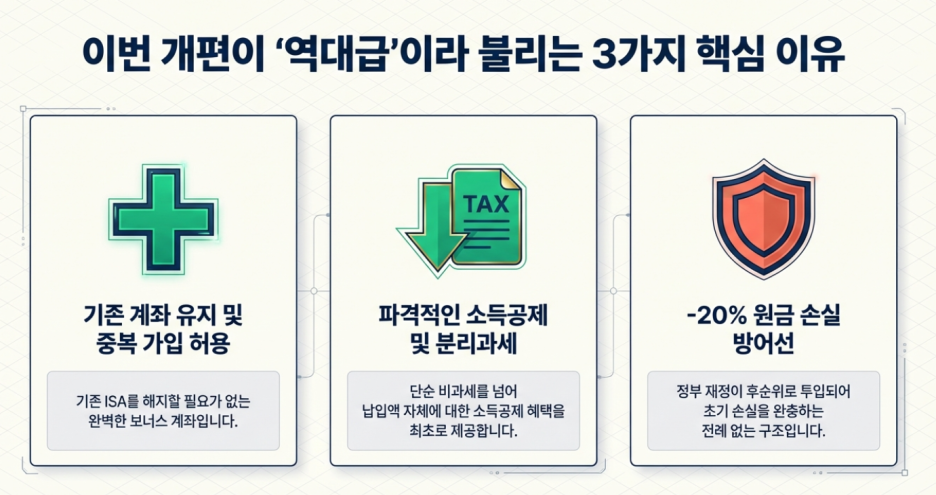

1️⃣ "계좌가 두 개라고?" 기존 ISA와 중복 가입 가능

🔶 기존 ISA의 가장 큰 제약은 '1인 1계좌' 원칙.

➡️하지만 신규 도입되는 생산적 금융 ISA는

기존 계좌를 유지하면서 별도로 추가 개설이 가능

혜택을 중첩해서 누릴 수 있음.

|

구분

|

기존 ISA

(중개형/일반형) |

신규 생산적

금융 ISA |

|

계좌 개설

|

전 금융권

1인 1계좌 한정 |

기존 계좌와

별도로 추가 개설 가능 |

|

주요 투자

대상 |

국내 주식, 국내외 ETF, 채권 등

|

국내 주식,

국내 주식형 ETF, BDC 등 |

|

세제 혜택

|

비과세(200~400만 원)

|

납입액 40%

소득 공제 + 9.9% 분리과세 |

|

손실 방어

|

없음

투자자전액부담 |

정부 재정

후순위 보강 (-20% 완충) |

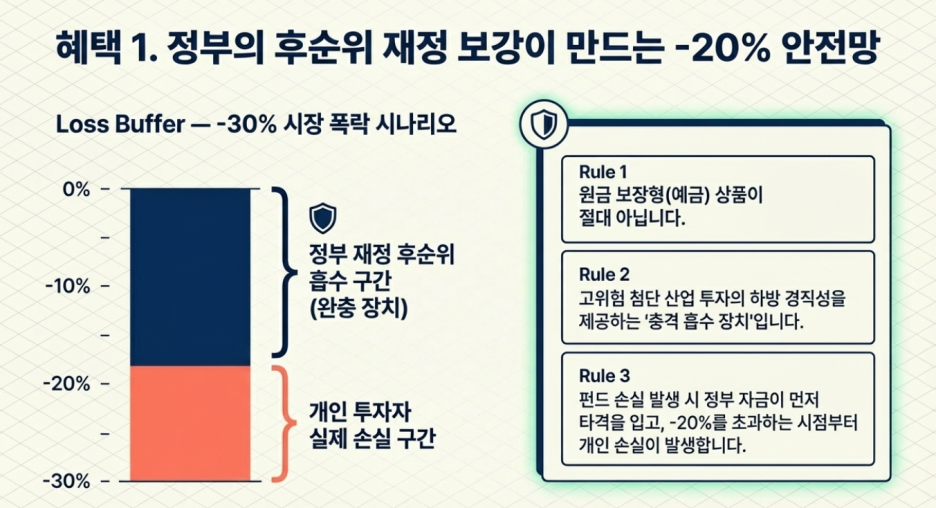

2️⃣ "손실을 메꿔준다?"

-20% 손실 완충 장치의 파격성

🔶이번 정책의 가장 독보적인 특징은 정부가

투자자의 '하방 리스크'를 직접 분담한다는 것.

➡️이는 '재정의 후순위 보강' 구조를 통해 실현.

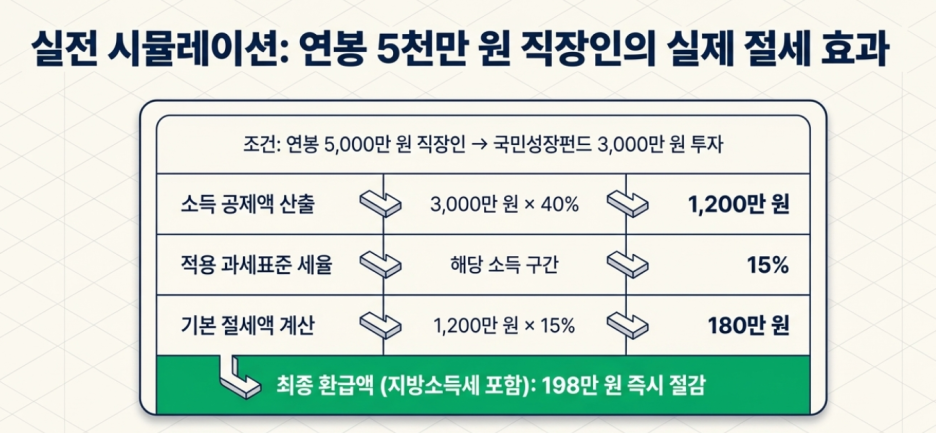

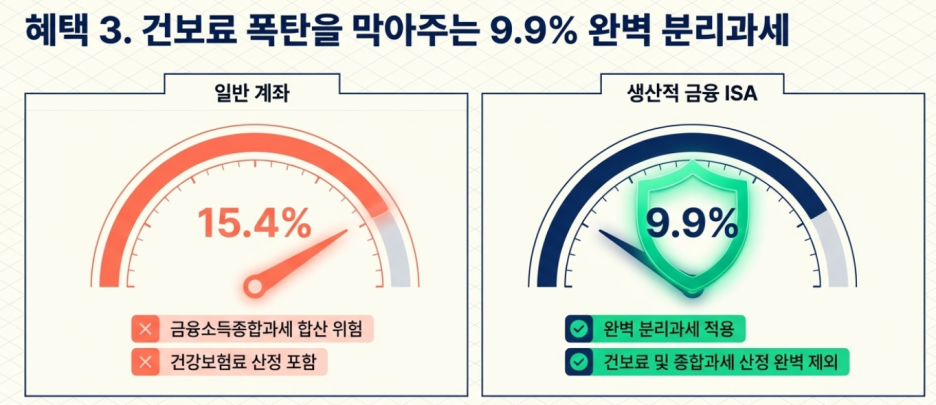

3️⃣ “투자금 40%를 돌려받는 마법”

소득 공제와 분리과세

🔶실질 수익률을 결정짓는 핵심은 결국 '세금'

✅파격적 소득 공제

3,000만 원 이하 투자 시 납입액의 40%를

소득 공제.

✅배당소득 분리과세

수익에 대한 세율이 15.4%에서 9.9%로

인하되며, 금융소득 종합과세 및 건보료 산정

소득에서 제외.

⚠️ 주의사항

3년 유지 조건이 있으며, 연간 2,500만원인

'특별 소득 공제 종합 한도' 내에 포함되므로

본인의 공제 현황을 미리 체크해야함.

4️⃣ “K-엔비디아를 키운다”

국민 성장 펀드의 실체

🔶계좌의 자금은 대한민국 미래를 결정할 150조원

규모의 ‘메가 프로젝트’에 투입.

➡️AI 데이터 센터, 반도체 클러스터, 전고체 배터리

소재 공장 등이 주요 대상.

✅투자 대상

국내 주식 및 주식형 ETF, BDC

(기업 성장 집합 투자 기구) 등에 한정

(해외 주식 제외)

✅출시 일정

2026년 중 출시 목표이나,

실제 펀드 판매는 2026년 2~3분기 중 예정

5️⃣ 전략적 제언

기존 ISA vs 신규 ISA 나누어 담기

✅기존 ISA 계좌

해외 지수 추종 국내 상장 ETF

(S&P 500, 나스닥 100 등)에 집중하여

글로벌 우상향 수익을 추구.

✅신규 생산적 금융 ISA

-20% 손실 완충을 역이용.

변동성 리스크로 망설였던 국내 고성장주나

국민 성장 펀드를 담기에 최적.

➡️방패(정부)와 창(성장주)을 동시에 갖추는 전략.

💡‘국장 탈출’이 아닌 ‘국장 복귀’의 신호탄이 될까?

🔶이번 정책은 한국 증시가 첨단 산업에 자금을

공급하고 성과를 나누는 선순환 구조를 만들 수

있을지 판단하는 시험대입니다.

➡️ -20%라는 든든한 방패와 강력한 세제 혜택이라는 무기를 들고 다시 한번 국내 시장에 기회를 주시겠습니까?

➡️현명한 투자자라면 제도 변화를 미리 파악하고

자산 배분 전략을 선제적으로 수정하는 지혜가

필요합니다.

'투자정보' 카테고리의 다른 글

| [인사이트]AI 모델 경쟁은 끝났다, 이제는 '워크플로우'의 시대 팔란티어 AIPCon 9의 실체 (1) | 2026.03.16 |

|---|---|

| [종목분석] 양자 컴퓨터 한국 상륙? 아이온큐가 그리는 설계와 주목해야 할 시그널 (1) | 2026.03.15 |

| [긴급진단] 유가와 사모신용의 경고 : 증시를 뒤흔드는 '쌍끌이 악재'의 실체 (1) | 2026.03.13 |

| [투자전략] "남들이 두려워할 때 기회가 온다" (0) | 2026.03.10 |

| [분석] 삼성전자·하이닉스 조정의 진실과 MS의 압도적 생존 전략 (0) | 2026.03.10 |