1️⃣ "나만 놓쳤나?"

FOMO를 넘어 데이터의 확신

🔶반도체 주가가 뛸 때마다 투자자는 두 부류로 나뉨.

➡️ 불타기 하는 '추격 매수자'와

무서워서 구경만 하는 '관망자'죠.

➡️ 진짜 고수는 주가의 높낮이가 아닌

'가치의 함수'에 집중.

➡️ 지금 필요한 건 낙관도 불안도 아님.

이익의 성장이 기업의 질적 변화로 이어지는지

수학적으로 증명하는 일.

2️⃣폭발하는 이익,

왜 '밸류에이션'은 제자리일까?

🔶삼성전자와 SK하이닉스의 이익 전망치는 경이로움.

➡️ 영업이익 200조, 심지어 300조 설.

하지만 냉정해집시시다.

✅삼성전자

역사적 고점 PER 9배, 저점 7배 유지

✅SK하이닉스

HBM 성과에도 불구, 여전히 5~7배 박스권

핵심 포인트: 이익(EPS)이 늘어 주가가 오르는 건

'성장'이지만,

시장이 주는 점수가 높아지는 건 '재평가'입니다.

현재 주가 상승은 철저히 전자에만 의존.

출처 입력

3️⃣ PBR의 마법

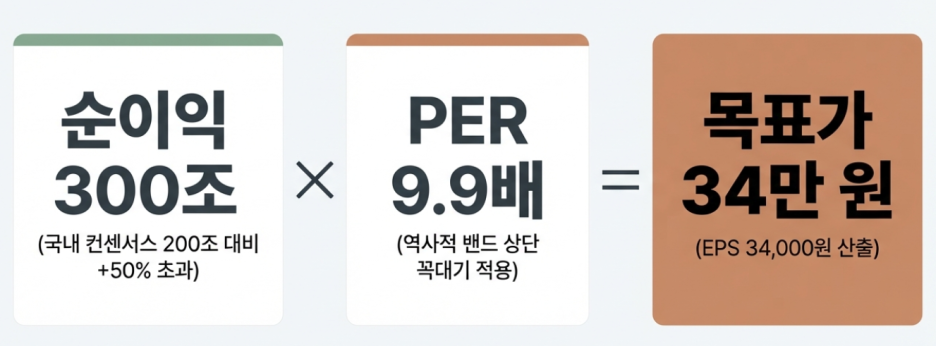

삼성전자 34만 원 가능할까?

🔶진정한 고수는 PER보다 ROE(자기자본이익률)와 COE(자기자본비용)의 관계를 봄.

✅외신의 파격 전망

노무라 증권은 삼성전자 ROE가 42%까지 치솟을 것으로 봄.

➡️이 수치가 유지된다면 목표주가 34만 원도

산술적으로 가능.

✅국내의 신중론

반면 국내 분석가 평균은 26.3만 원.

현재의 고성장을 '일시적'으로 보기 때문.

➡️ 결국 삼성전자가 30만 원을 넘으려면 일회성 이익이 아닌 '지속 가능한 ROE 30%'를

증명해야 함.

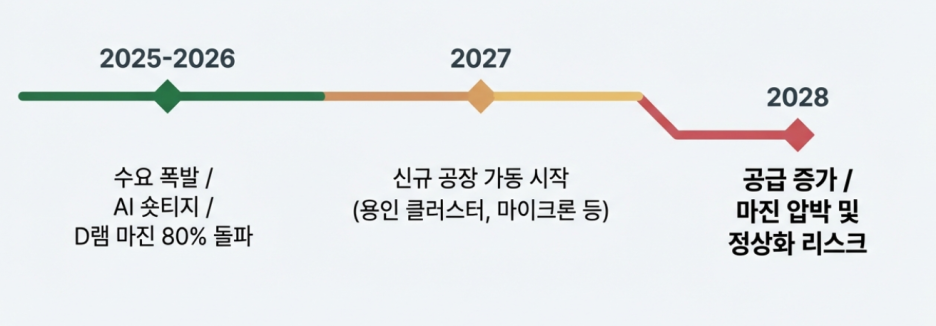

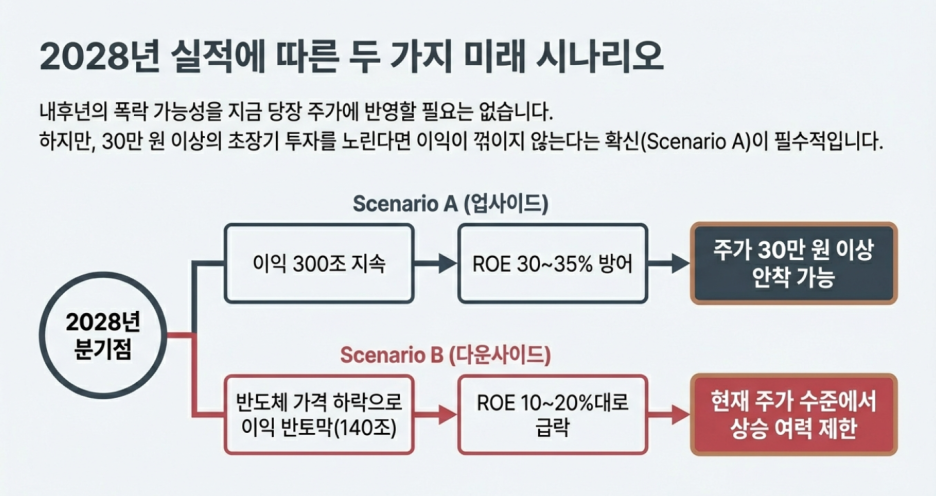

4️⃣2028년 하락 시나리오

'80% 마진'의 역설

🔶지금은 축제지만, 위기는 조용히 찾아옴.

➡️현재 DRAM 마진율은 80% 육박! 이건 부품을 사야 하는 업체들에게는 파산 위기 수준.

✅공급 과잉의 습격

대규모 투자가 완료되는 2028년경,

이익이 70% 급감할 시나리오도 대비해야 함.

✅안전마진 확인

20만 원 초반은 최악의 상황에서도 견딜 수 있는 가격.

➡️30만 원 이상에서 진입하는 건 "2028년에도 꺾이지 않을 것"이라는 극도의 낙관에 베팅하는 셈.

5️⃣ 외국인이 국장을 사는 진짜 이유

WGBI

🔶외국인은 반도체만 보는 게 아니라

'원화 자산'을 삼.

✅WGBI(세계국채지수) 편입

향후 약 50조 원의 글로벌 자금 유입 예상.

✅환율 안정

자금이 들어오면 원화는 강세로 돌아서고,

외국인 패시브 자금은 지수 비중 40%인 삼전과 하이닉스를 '기계적으로' 사게됨.

➡️ 업황과 상관없이 사야만하는 수급이 오는 것.

🟦숫자의 '지속 가능성'에 올인하라

🔶반도체 투자는 사놓고 묻어두는 게 아닙니다. 공급망, 고객사 상태, 환율을 매주 체크하는 치열한 데이터 싸움입니다.

➡️ 지금의 이익은 화려하지만, 시장은 그 뒤의

'지속 가능성'을 의심하고 있습니다.

➡️ 당신의 베팅 근거는 "남들이 사서"입니까, 아니면 "데이터의 확신"입니까?

➡️ 30만 원이라는 숫자는 데이터가 증명될 때 비로소 당신의 수익이 될 것입니다.

'투자정보' 카테고리의 다른 글

| [분석] 2027년 대격변을 준비하는 K-주식 5가지 (0) | 2026.03.04 |

|---|---|

| [긴급분석]이란 전쟁과 시장 폭락, 전 세계 증시가 떨고 있다. (0) | 2026.03.03 |

| [분석] 이란 47년 체제 붕괴, '에픽 퓨리' 작전의 충격적 반전 (0) | 2026.03.02 |

| [분석]29년까지 예약 완료? AI가 불러온 '전력 인프라' 슈퍼 사이클의 5가지 진실 (0) | 2026.03.02 |

| [인사이트]2026년 증시의 '블랙홀'이 온다? 지금 놓치고 있는 4가지 신호 (0) | 2026.03.01 |