1️⃣1995년의 실수, 2026년의 기회

🔶1998년, 경제학자 폴 크루그먼은 "인터넷의 영향력은 팩스기 수준에 그칠 것"이라고 단언했습니다.

당대 최고의 전문가도 패러다임의 변화를 읽지 못한 것.

➡️지금의 스테이블코인이 바로 그때의 인터넷과 같다. 단순한 투기 수단이 아님.

✅ 스테이블코인은 AI와 결합하여 경제의 혈관을 재설계하고 있는 인류 역사상 가장 강력한 '돈의 인프라'

2️⃣AI는 이제 '말'이 아니라 '행동'

🔶지금까지의 AI가 질문에 답만 했다면, 이제는 스스로 목표를 완수하는 'AI 에이전트'의 시대.

✅기계 경제(Machine Economy)의 탄생

AI가 광고를 집행하고, 디자인 외주를 맡기고, API 비용을 결제.

✅핵심 포인트

AI의 모든 행동에는 반드시 '결제'가 수반. 수억 개의 AI가 초 단위로 돈을 쓰는 시대가 오고 있음.

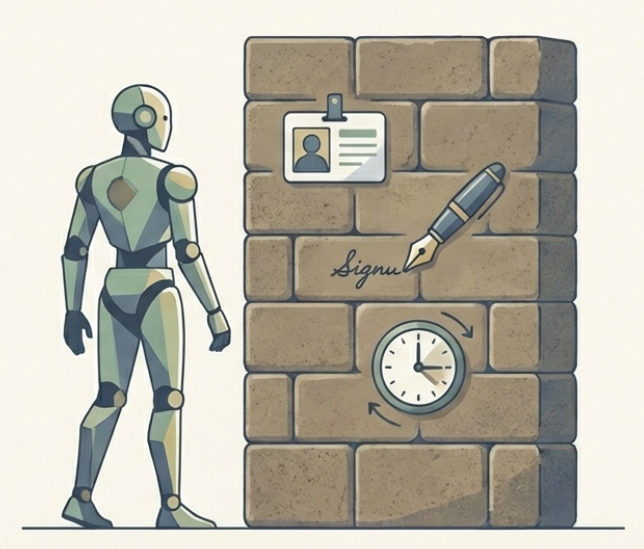

3️⃣기존 은행은 AI에게 '구석기 유물'

🔶사람을 위해 설계된 기존 금융 시스템은 AI에게 너무나 느리고 비효율적.

✅신분증/서명 불가

AI에게는 물리적 신분증이나 서명이 없음.

✅영업시간의 한계

24시간 작동하는 AI에게 '은행 영업시간'은 치명적인 지연.

✅수수료 모순

0.001달러 결제에 수수료가 0.3달러라면 시스템은 멈춤. (마이크로 페이먼트 불가능)

✅코드화 불가

특정 조건에서 자동 결제되는 '스마트 컨트랙트' 구현이 어려움.

4️⃣ 숫자로 보는 압도적 성장세 (2025년 기준)

✅거래량

연간 33조 달러 (비자 카드의 14.5조 달러를 2배 이상 추월)

✅국채 보유

스테이블코인 발행사의 미국 국채 보유량은 세계 16위권 (독일 상회)

✅정부의 태도

미국 정부는 국채의 구조적 수요를 위해 스테이블코인을 규제하되 활성화할 수밖에 없음.

5️⃣ 승자 독식: 왜 'USDC'인가?

🔶현재 AI 결제 시장의 99%는 USDC가 점유.

✅테더(USDT)

규제 불투명성으로 인해 제도권 빅테크와 기관의 선택에서 제외.

✅빅테크 코인

'지니어 섹트(Genie Act)' 통과로 상업 기업의 자체 코인 발행이 원천 차단됨.

✅결론

미국 통화감독청(OCC) 인가를 받고 연방 은행 규제권에 들어온 USDC가 유일한 대안.

6️⃣빅테크 연합군 : 결제는 결국 'USDC 파이프라인'으로

✅구글 연합 (AP2)

마스터카드, 페이팔 참여. 코인베이스 인프라 활용 → USDC 기반

✅오픈AI 연합 (ACP)

스트라이프와 협력. 챗GPT 결제 계좌 → USDC 기반

✅메타(Meta)

자체 발행 포기 후 스트라이프와 동맹 → USDC 기반

➡️어느 진영이 승리하든, 모든 결제는 결국 USDC라는 고속도로를 타고 흐르게 됨.

💡디지털 혈액이 흐르기 시작했다

🔶스테이블코인은 가상자산의 일종이 아니라, AI 시대라는 거대한 기계를 돌리는 '디지털 혈액'입니다.

➡️ 1990년대 인터넷을 "팩스기 수준"이라며 놓쳤던 실수를 반복하시겠습니까?

아니면 AI가 실시간으로 돈을 쓰는 이 거대한 변화의 주인이 되시겠습니까?

미래는 이미 명확한 방향을 가리키고 있습니다.